先端設備等導入計画の認定について【令和7年度改正】

2025/4/22

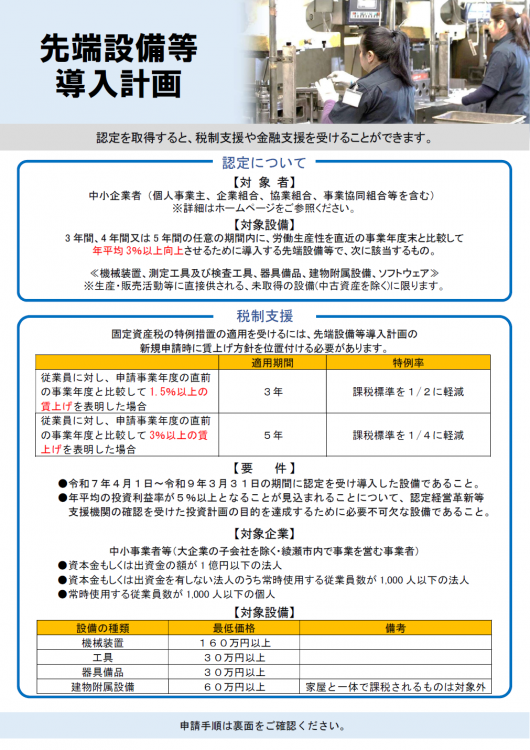

「先端設備等導入計画」は、中小企業等経営強化法に基づき、市内に事業所を有する中小企業者が、設備投資を通じて労働生産性の向上を図るための計画です。

市より「先端設備等導入計画」の認定を受けた場合、税制支援、金融支援を受けることができます。

なお、令和7年度税制改正において、中小企業の前向きな投資を後押しするため、賃上げを行う企業を対象に、設備投資に伴う負担を軽減する固定資産税の特例措置の適用期限を2 年間延長するとともに、賃上げ率に応じて、軽減率が引き上げられました。

固定資産税の特例措置

先端設備等導入計画に基づき、一定の要件を満たした新規取得設備については、地方税法において固定資産税(償却資産)の課税標準が軽減されます。(適用期間及び特例率については、次の表のとおり)

| 区分 | 適用期間 | 特例率 |

| 1.5%以上の賃上げ表明あり | 3年 | 課税標準を1/2に軽減 |

| 3.0%以上の賃上げ表明あり | 5年 | 課税標準を1/4に軽減 |

※令和7年度税制改正により、賃上げ表明なしの場合は、固定資産税の特例措置は受けられません。

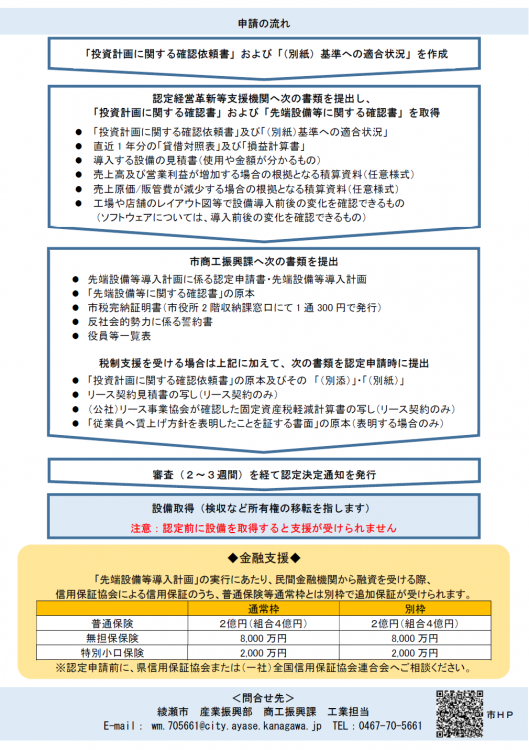

※申請書類などが変更されていますので、ご注意ください。

※設備取得後に認定を受けることはできません。

詳しくは、市ホームページまたは 中小企業庁ホームページをご覧ください。